Twitterを見ていると、非常に興味深いヤフーニュースが流れてきました。

出典:「Yahoo!ニュース」サラリーマンが天引きされる税・保険料負担が増加 2023年に負担率50%超へより

https://news.yahoo.co.jp/articles/abbe84f34d16e9d501fe0651df0e905085aab432

これを見てすぐさま、私は思いました。

「そんなに控除されねぇよ!ふざけるなよ!」と。

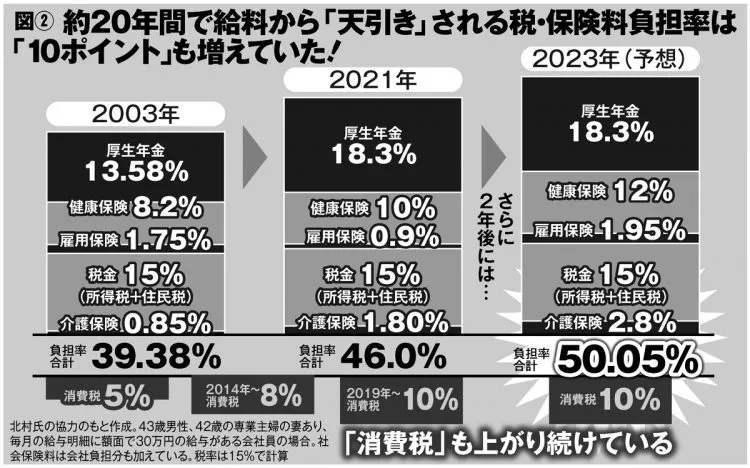

特にこの画像がいただけない・・・。

<

出典:「Yahoo!ニュース」サラリーマンが天引きされる税・保険料負担が増加 2023年に負担率50%超へより

https://news.yahoo.co.jp/articles/abbe84f34d16e9d501fe0651df0e905085aab432

この表によれば、給与の半分以上が税金と社会保険料で失われることになります。

これは事実と反しており間違っていますので、皆さんご安心ください。

このツイートに思わず反応してしまい、私が反論したところ、それなりに反響がありちょっと驚きました。

ちなみに上記の煽り記事に合わせ、正しい控除率に基づく表も再作成してみたりしました。

ということで、今回はこのネタを深堀りしまして、所得税、住民税、各種社会保険料がどのように決まっているかを解説します。

これから給与計算担当となるような総務、人事、経理担当者も参考になる内容となっているので、ご一読ください。

① 給与控除の全体像

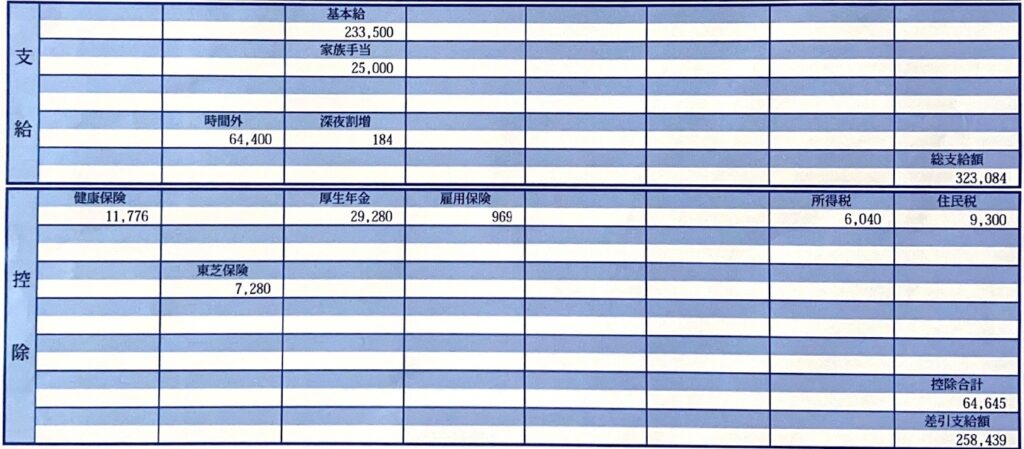

給与明細の控除部分を見ながら説明していきます。

控除部分を1つずつ見ていきましょう。

まずは所得税、住民税。

これが税金に関する控除となります。

次に、健康保険、介護保険、年金保険、雇用保険。

これが社会保険に関する控除となります。

※介護保険については40歳以上でないと控除されません。まだ私は30代のため、上の給与明細には記載がありません。

これが最低限どんな会社でも給与から控除されている項目になります。

フルタイムで働いているのに、これら税金や社会保険料が控除されていない場合は、また別次元の問題が発生していると思いますので、このあたりに詳しい人に相談すべきです。

労基署に駆け込む事案かもしれませんね。

閑話休題。

お勤めの企業によっては社員互助会の会費、企業年金の任意積立、持株会の積立、財形の積立、団体扱任意保険の積立、労働組合費など控除項目がもっとたくさんあるでしょう。

現に私は、団体扱任意保険に加入していたため、7,280円が給与から控除されています。

これはお勤めになっている企業特有のものとなりますので、今回言及する話とは関連がないため割愛いたします。

ではまず、税金に関する控除から説明していきます。

②-1 税金に関する控除 「所得税」

最終的な所得税額は12月に実施される年末調整で確定するのですが、月々の給与からは年末調整を想定して、暫定的に一定の金額を所得税として控除しています。

計算の際は、国税庁が公表する「令和4年分 源泉徴収税額表」を使用します。

この時点で多分大半の方が「何それ?」となると思いますが、国税庁が予め「給与額」と「扶養親族の状況」を照らし合わせてこれくらい所得税として毎月給与から控除しておきなさいという金額を定めてくれています。その目安となる所得税額を記載している表が「源泉徴収税額表」となります。

ただ、多くの企業は給与計算ソフトを導入しており、この表を使用せず、以下の計算式がシステムに組み込まれております。

その計算式が「月額表の甲欄を適用する給与等に対する源泉徴収税額の電算機計算の特例」となります。

冒頭に示されている給与明細を数値例として所得税額を計算してみましょう。

まず、総支給は323,084円。

そこから社会保険料42,025円を控除します。

323,084円(総支給)− 42,025円(社会保険料)=281,059円(A)

色々と説明が書いてますが、要するに以下の作業を行います。

(A)−「別表第一」−「別表第二」−「別表第三」=(B)

すなわち…

281,059円−90,985円−31,667円−40,000円=118,407円(B)

※私は当時妻を扶養していたため、別表第二で31,667円を控除します。

別表第四を参照して…

118,407円(B)×5.105%=6,044円 →四捨五入して、6,040円

これで上記給与明細から控除されている所得額額が計算されます。

また、ここで出てきている所得税率は5.105%ですが、これは課税給与所得金額が上がれば上がるほど上昇して、最終的に45%まで跳ね上がりますから、いかに一番冒頭で紹介した記事が適当なことを書いているかがよく分かるでしょう。

ちなみに賞与の所得税の計算方法は、賞与支給月の前の月にどれだけ給与があったかにより税率が変わります、今回は割愛します。

今回ご紹介した所得税の計算方法はあくまで暫定的な税額となり、最終的に年末調整で過不足を修正しますので、その点はご留意ください。

ここまででもだいぶボリューミーですな…苦笑

所得税は、課税給与所得額×5.105%〜45% で計算される

課税所得金額は、総収入から社会保険料控除、扶養控除をした金額

所得税率 5.105%〜45% は、課税所得金額によって決定される

①-2 税金に関する控除 「住民税」

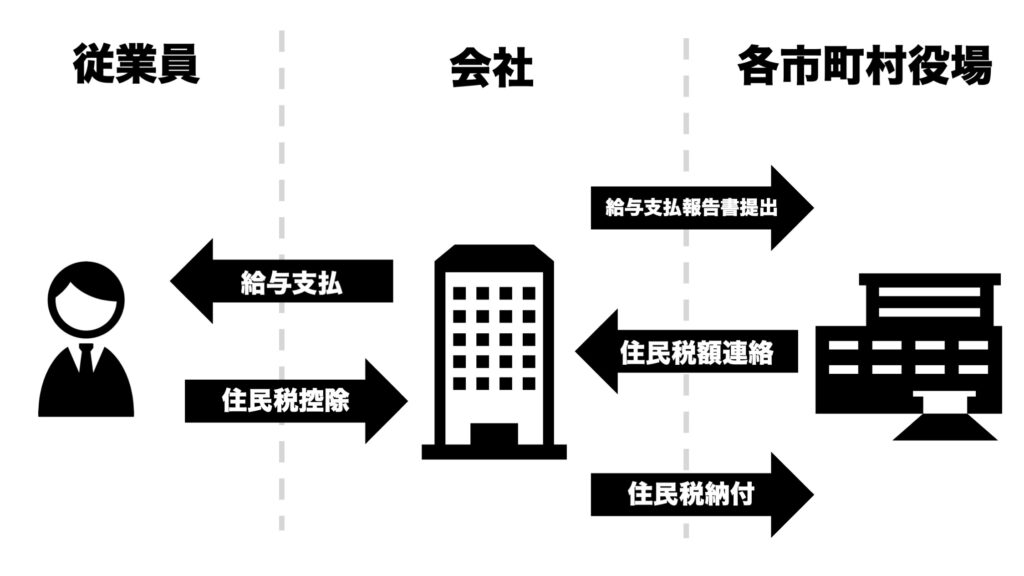

住民税については、会社が独自に計算することはなく、各従業員の年収等を会社から市区町村に連絡しています。

その連絡を受け、市区町村は従業員一人一人の住民税額を決定し、会社に住民税額を連絡するという流れになっています。

なので、皆さんの年収は市区町村に完全に把握されています。

上記のように所得税を給与控除する徴収方法を住民税特別徴収と言います。

特別があるということは特別でない徴収もあり、住民税普通徴収という徴収方法もあります。

特別徴収は年間に納めなくてはならない住民税額を会社が市区町村に変わり、毎月の給与から12分の1をして控除し、従業員本人から給与控除した住民税を市区町村に納めています。

従業員からすると給与から勝手に控除してくれるため、住民税を納めやすく、また市区町村側も住民税を取りっぱぐれないため、市区町村側は特別徴収をむちゃくちゃ推してます。

会社に「特別徴収まだなら、はよやれ!」と言ってきますw

一方で、普通徴収は市区町村から皆さんのご自宅に1年間の住民税額の案内が届き、これを最大4期に分けて支払っていくため、1回あたりの支払額が大きくなり、かつ、自身で納付しないといけないため、金額の大きさとその手間から住民税を支払いづらいというデメリットがあります。

住民税についても所得税と同様に、計算式がありますが市区町村がこれを行っていたため、私はあまり詳しくありません。なので、アバウトな説明で大変恐縮ですが、課税給与所得にざっくり10%を掛けてそこに5,000円を足せば、住民税額となるという解説にとどめておきます。

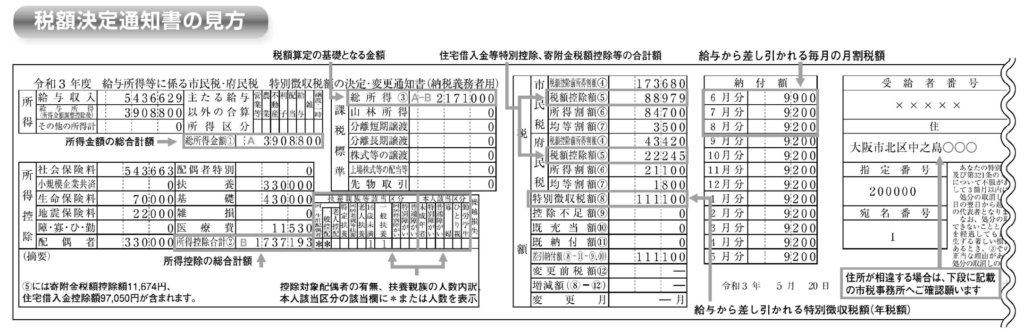

私の住民税9,300円も会社が私の年収情報を市区町村に連絡し、その内容に基づいて住民税額を計算し、会社に私の住民税額が連絡されます。

そして、従業員本人には「住民税額決定通知書」を市区町村が発行し、これが会社経由で配布されます。

住民税は、課税給与所得額×10% で計算される。

課税所得金額は、必要経費、各種控除(社会保険料控除、医療費控除、寄付控除等)を差し引いたもの

※前述の所得税の課税所得金額とは定義が異なる点に注意

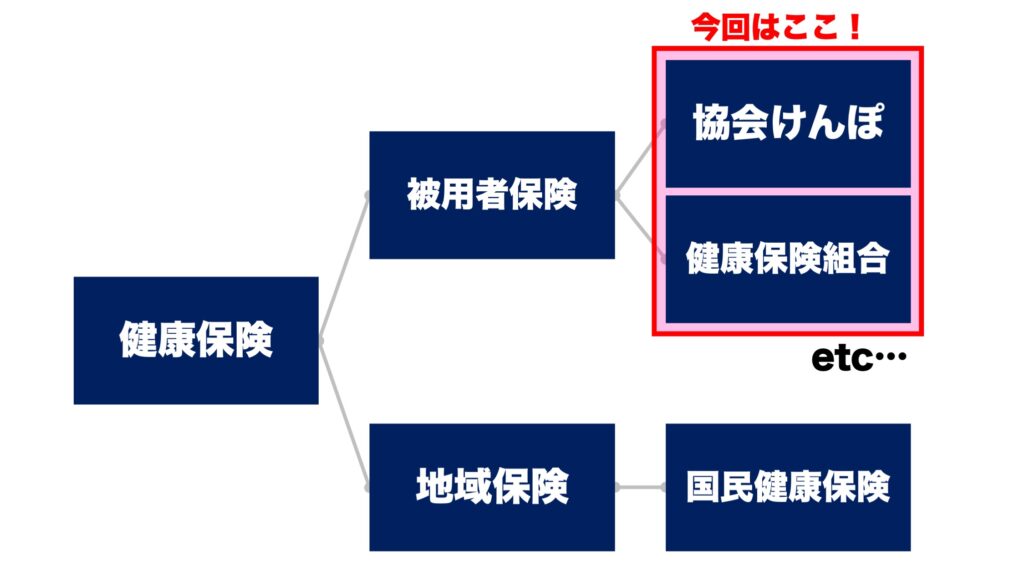

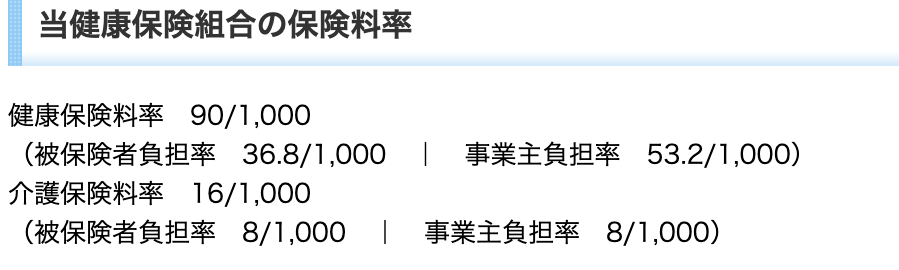

②-1 社会保険に関する控除「健康保険・介護保険」

健康保険と介護保険は、同じ計算方法で算出されるため、まとめてご説明します。

まず、健康保険はお勤めの会社によって制度が異なるため、概要を説明します。

健康保険っていっても実は色々ありまして、給与所得者、つまりサラリーマンは被用者保険に加入していることになります。

なので、今回は協会けんぽと健康保険組合の話をします。

では、私の過去の給与明細をもとに健康保険、介護保険の説明をします。

介護保険も健康保険とともに取り扱われるため、セットで説明します。

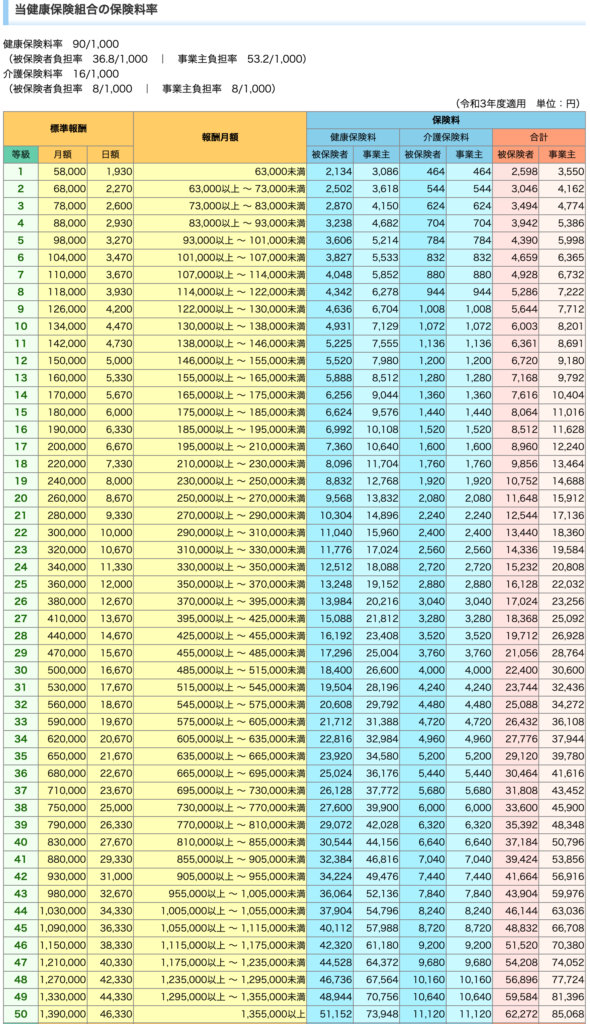

私が昔勤めていた会社が入っておりました健康保険組合の月額表です。

表の上の方に、健康保険料率と介護保険料率が記載されていますね。

この部分です。

これの見方ですが、健康保険料率、介護保険料率ともに個人の給与から控除される保険料率が「被保険者負担率」になります。

したがって、私が掲載した給与明細の場合、3.68%が健康保険料率になります。

次に、介護保険料率ですが、まだ私は40歳未満の年齢であるため、介護保険料を支払う必要はありません。なので給与明細には介護保険料の記載がないわけですが、もし介護保険料を負担すると仮定した場合、その際の介護保険料率は0.8%(8‰)となります。

保険料率についての解説が終わりましたので、次に、何にこの保険料率を乗ずるのか説明します。

ずばり標準報酬月額に上記の保険料率を乗じて保険料が算出されます。

私が示した給与明細の場合、健康保険料が11,776円ですから、以下の計算式により保険料が算出されていることになります。

320,000円(標準報酬月額)×3.68%(健康保険料率)=11,776円

次に、介護保険料ですが、これも上記と同様に計算いたします。

※私が40歳以上であった場合と仮定して計算。

320,000円(標準報酬月額)×0.8%(介護保険料率)=2,560円

ここまで私が当時加入していた某健康保険組合の場合で話を進めてきましたが、多くの方が加入している協会けんぽであっても考え方は同じです。

異なるのは、協会けんぽの方が保険料率が高いことです。

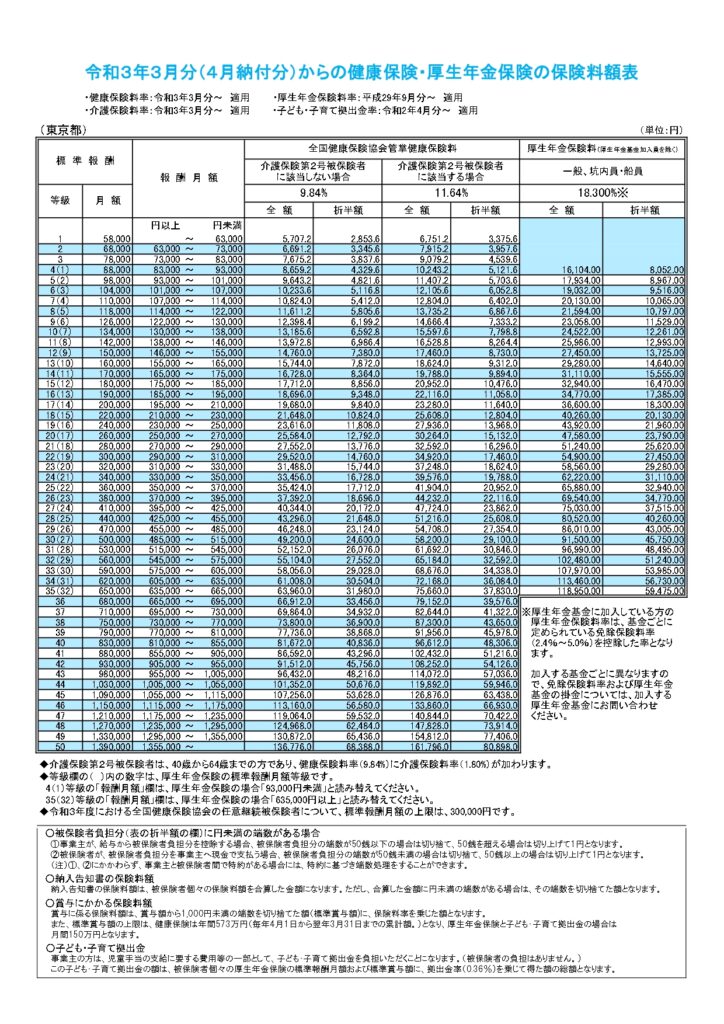

図で示しているのが東京の協会けんぽの月額表です。

健康保険組合と同様に保険料率が設定されていますが、以下の通りです。

少し分かりづらいですが、協会けんぽの場合、個人負担の保険料率と企業負担の保険料率は折半となっています。

よって、個人負担健康保険料率は、9.84%÷2=4.92%

また、個人負担介護保険料率は、11.64%-9,84%=1.8% 、1.8%÷2=0.9%

となります。

標準報酬月額については、健康保険組合であっても協会けんぽであっても同様の取り扱いを行いますので、そこで差は生じません。

仮に私の当時の標準報酬月額である320,000円で協会けんぽに加入していたとすれば、以下の保険料となります。

320,000円(標準報酬月額)×4.92%(健康保険料率)=15,744円(健康保険料)

320,000円(標準報酬月額)×0.9%(介護保険料率)=2,880円(介護保険料)

健康保険組合と協会けんぽで保険料について、毎月数千円の差が出てくることとなります。

年間12ヶ月分、さらに賞与でもこの保険料差が生じることを考えると、年間数万円以上の差になりますので、健康保険組合はお得ですね。

健康保険組合は一定の制限内で自由に保険料率を設定できるため、例えば、日本郵船健康保険組合の個人負担保険料率は1.5%だったりします。

協会けんぽ・東京の保険料率と比較すると3分の1です。

ちなみに協会けんぽ・佐賀ですと個人負担の健康保険料率は、10.68%÷2=5.34%となります。(た、高い…)

標準報酬月額については、年金保険料の計算でも使用するため、最後に説明させていただきます。

健康保険料は、標準報酬月額×健康保険料率(1.5%~5.3%くらい)で計算される。

介護保険料は、標準報酬月額×介護保険料率(1%弱)で計算される。

健康保険組合は自由に健康・介護保険料率を設定できる(制限あり)

番外:健康保険組合と協会けんぽの違いって何?

色んな説明があると思いますが、ざっくりいうと大企業や業界団体が自分たちは協会けんぽとは別に健康保険作りますね!ということで、作ったのが健康保険組合になります。

健康保険組合を作ると以下のメリットがあります。

・保険料率を一定の制限内で自由に設定できる

・健康保険組合のサービスを一定の範囲内で自由に設定できる

なので、大企業が自分たちの利益を求めて健康保険組合を作っていると解釈しても仕方がないと私は思っています。

実際、健康保険組合の保険料率は協会けんぽより低くなっていますし、協会けんぽにはないサービス(もらえる給付が多いetc)を享受することができます。

大企業って素晴らしい…。

②-2 社会保険に関する控除「年金保険(厚生年金)」

次に、年金保険(厚生年金)料です。ほぼ健康保険と同様です。

つまりは、標準報酬月額×年金保険料率=年金保険という計算式で算出されます。

年金保険料率は、健康保険組合と協会けんぽのような差は基本的にありません。

皆、平等に適用されます。

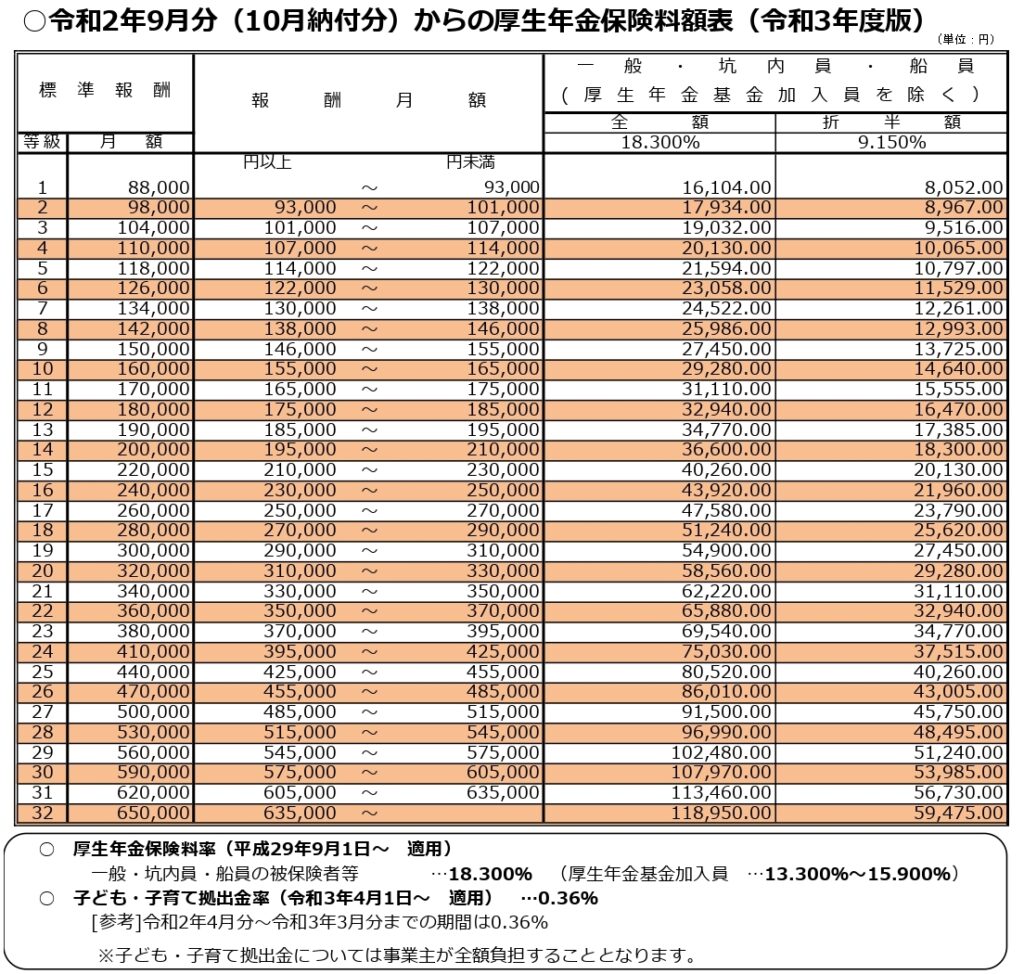

年金保険料率は協会けんぽの月額表にも記載がありますが、日本年金機構の月額表でも確認できます。

私の給与明細の年金保険で確認しますと、健康保険と同様に年金保険の標準報酬月額も320,000円ですから、以下の計算式となります。

320,000円(標準報酬月額)×9.15%(年金保険料率)=29,280円(年金保険料)

年金は個人負担率だけでも約10%ありますから、かなり高いです。

本当、はらわた煮えくり返ります。

これと同額を企業も年金保険料として納めていますから、企業にとっても大きな人件費の負担となります。

さらに、企業は「子ども・子育て拠出金」を別に負担しているため、これに加えて

標準報酬月額×0.36%(子ども・子育て拠出金率)=子ども・子育て拠出金を支払っています。

年金保険料は、標準報酬月額×年金保険料率(9.15%くらい)で計算される

年金保険料率はみんな平等

※健康保険組合、協会けんぽみたいな違いはない

ちなみに、標準報酬月額って何?

健康保険、年金保険の計算式の要素として登場した「標準報酬月額」ですが、あえて説明を省略しておりました。

ここでまとめて説明させていただきます。

標準報酬月額は、通勤費や変動要素である時間外手当を含めた皆さんの実際の月収を算出し、その金額に基づき等級を分類したものになります。

健康保険、年金保険ともに同表の等級を用いて保険料計算を行いますが、等級の下限と上限が異なります。

健康保険は50等級で最高の標準報酬月額は139万になります。

年金保険は32等級で最高の標準報酬月額は65万になります。

したがって、月収200万の場合であっても、標準報酬月額は上限等級で固定されます。(健康保険料は標準報酬月額139万で計算され、年金保険は標準報酬月額65万で計算されます。)

基本的な標準報酬月額の算出方法(定時決定)

4〜6月の給与の平均を算出し、その金額が標準報酬月額のどのカテゴリーにあてはまるかをみます。

例えば、4月給与:300,000円、5月給与: 330,000円、6月給与:290,000円とします。

※通勤費、時間外手当込み

4〜6月給与合計÷3=306,667円となります。

この3ヶ月平均の報酬を健康保険組合、協会けんぽ、日本年金機構に企業が届け出ることで、その方のその年1年間の標準報酬月額が決定し、毎月の保険料が決まります。

この結果は、9月分の保険料から翌年8月分の保険料まで適用されますが、例外もあります。例外は以下の通りです。

随時改定(月額変更)

定時決定の例外を説明します。

「随時改定(月額変更)」に該当した場合は、その都度、標準報酬月額を改めます。

これは時間外手当などのように労働によって毎月変動する賃金項目(非固定的賃金)ではなく、昇給・減給や手当が付いたり外れたりした場合など滅多に変動しない賃金項目(固定的賃金)に変動が生じ、その後3ヶ月間の報酬平均を計算した結果、標準報酬月額の等級が2等級以上変わる場合、随時改定を行います。

これが行われると、9月を待たずに標準報酬月額が決定されます。

日本企業の場合ですと、4月に昇給される場合が多いかと思いますので、昇給に伴って標準報酬月額が2等級以上上がった場合には、随時改定が行われます。

ちなみに、こっそり「※通勤費、時間外手当込み」とさせていただきましたが、報酬として計算する項目はきっちり決められています。

興味のある方は、「算定基礎届の記入・届出ガイドブック」の3ページあたりをご確認ください。

入社時の標準報酬月額の算出方法(資格取得時決定)

先ほど、一般的な標準報酬月額の算出方法を解説しましたが、入社時には会社は従業員を雇用したため、健康保険、介護保険、年金保険の資格取得手続きを行います。

その際に、雇入れた当該従業員の標準報酬月額を合わせて届け出ることになっています。

例えば、月収300,000万円の方を雇用した場合は、この方の1ヶ月分の通勤費、残業代(おそらくこれくらい残業するだろうという見込みで算出)を加算し、標準報酬月額を計算します。

私が前職で社会保険業務を担当していたときは、20時間分の残業代を加算し、資格取得時の標準報酬月額を決定しておりました。

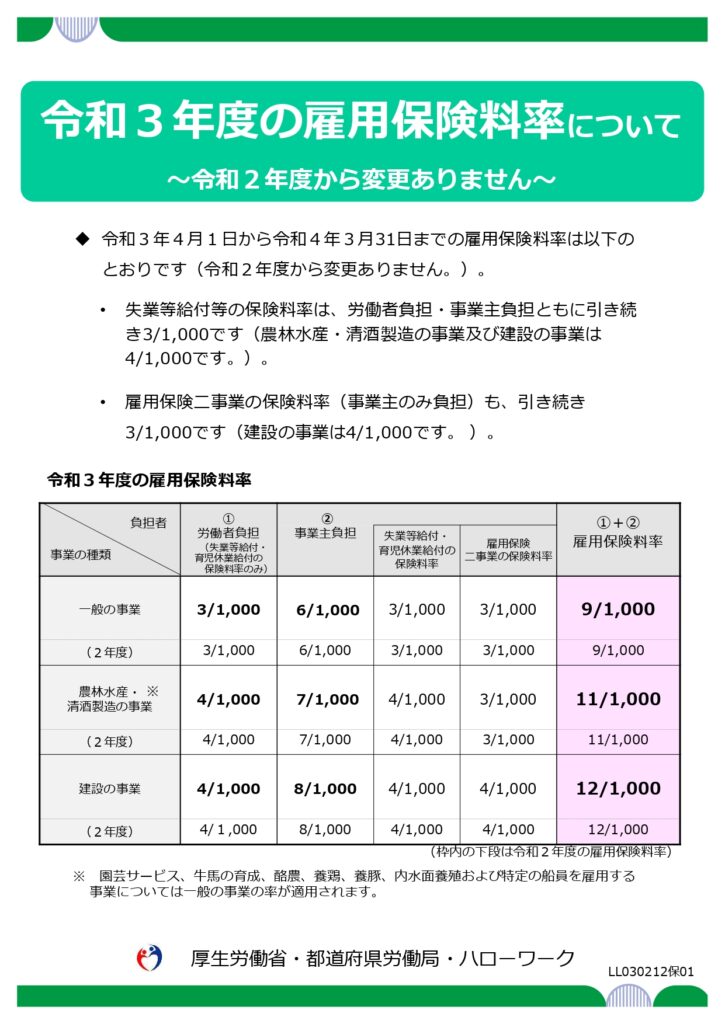

②-2 社会保険に関する控除「雇用保険」

雇用保険料率は厚生労働省により毎年公表がされております。

雇用保険料も労働者負担と事業主負担が分かれており、お勤めの企業の業種により雇用保険料率が異なります。

雇用保険料の計算式は非常にシンプルです。

月給(控除前の金額・総支給)× 雇用保険料率=雇用保険料です。

私の過去の給与明細の例で見てみますと、この月の総支給は323,084円でした。

したがって、323,084円×0.3%(雇用保険料率)=969円(雇用保険料)となります。

雇用保険料は月給(控除前の金額・総支給)× 雇用保険料率で計算される。

雇用保険料率は業種により異なり、個人負担は0.3%〜0.4%。

まとめ(この記事で私が言いたかったこと!)

全文を読んでくださった方いれば、幸いです。

結局、私が何を言いたかったのかと申しますと、「簡単に給与控除語ってんじゃねぇよ!!」ということです。

<

出典:「Yahoo!ニュース」サラリーマンが天引きされる税・保険料負担が増加 2023年に負担率50%超へより

https://news.yahoo.co.jp/articles/abbe84f34d16e9d501fe0651df0e905085aab432

私の説明を聞いてからこの表を見ると、見方が変わりませんか?

こんな棒グラフで簡単に語れるほど、皆さんの給与控除っていうのは、簡単な話ではないのです。

それを見た目のインパクトと皆さんの給与控除高すぎ!という意識を煽るために、オーバーに書いているこの記事を非常に不快に思いました。

また、このヤフーニュースを鵜呑みして「50%だなんて、高すぎるよ!」という感想を持たれている方が非常に多いということにも驚きました

高い!という認識は誤りではありませんが、50%は完全に誤りです。

それに気付けない方が多すぎます。給与所得者は日本人口の約半分ほどいるにも関わらず、自分が給与から控除されている内容について無知すぎます。

これは非常に危険な状況です。控除額を操作されても気付けないということです。

まずは、自身の給与控除に対して、なんとなくでも構いませんので、しっかりと知識を身に着けて、正しく税金、社会保険制度を考えていきたいものです。